Bearish GBP scénář:

1) Zvýšení sazby se zpožďuje, pravděpodobně na konec roku 2018, jelikož core CPI pokračuje v zpomalování a mzdy zůstávají pod 3%;

2) Spojené království a EU se nedohodly na irských hranicích, což vede k nedokončení dohod o Brexit;

3) Zjevný tlak na platební bilanci

Vývoj poklesu GBP v dubnu (GBP je nejhorší měnou G10, dolar začala rally v polovině dubna) byl poměrně prozaicky ekonomický, a to pozdější uznání BoE a investorů, že ekonomika se v 1. Čtvrtletí posunula jen mírně a že měnová politika musí být v důsledku toho více závislá na datech.

Bohužel pro GBP, hlavní ukazatele ve Velké Británii se začínají lehce zlepšovat a udržují naději, že růst, v Q2, se bude opětovně zrychlovat nad potenciální produkt, který by mohl přinést diskuse o zvýšení sazeb zpět k jednání (tržní očekávání zvýšení IR v srpnu na 50% a 100% do února 2019), ale politika Brexit začíná mít výrazný impakt na makroekonomické ukazatele, stejně tak i na monetární statut UK.

Domníváme se, že by to mohlo v příštích měsících bránit jakémukoli skutečnému oživení v GBP. Nejistá souhra mezi ekonomikou a politikou přináší stále zmatený a možná kolísavý výhled na GBP, udržujeme si poněkud negativní pohled na prognózy GBP z důvodu nedostatečné viditelnosti obrysů a koncového bodu pro Brexit s pouhými deseti měsíci dokud neopustí Spojené království EU.

Proto se snažíme vybudovat portfolio GBPUSD exponované v dlouhých pozicích ve dvou lotech 2M ATM 0.51 delta put a 1 lot ATM -0.49 delta call 2m, tato konstrukce vytváří inteligentní hedging za čistý debet.

Tato strategie pravděpodobně zmírní jak bearish, tak i bullish rizika bez ohledu na spotové pohyby. Z hlediska zajišťovacích i spekulativních důvodů se však předpokládá větší potenciál na downside.

Je možné využít krátké futures kontrakty GBPJPY s cílem zabránit možným rizikům poklesu, jelikož podkladový pár je na pokraji propadu ceny, což je 3w minimum.

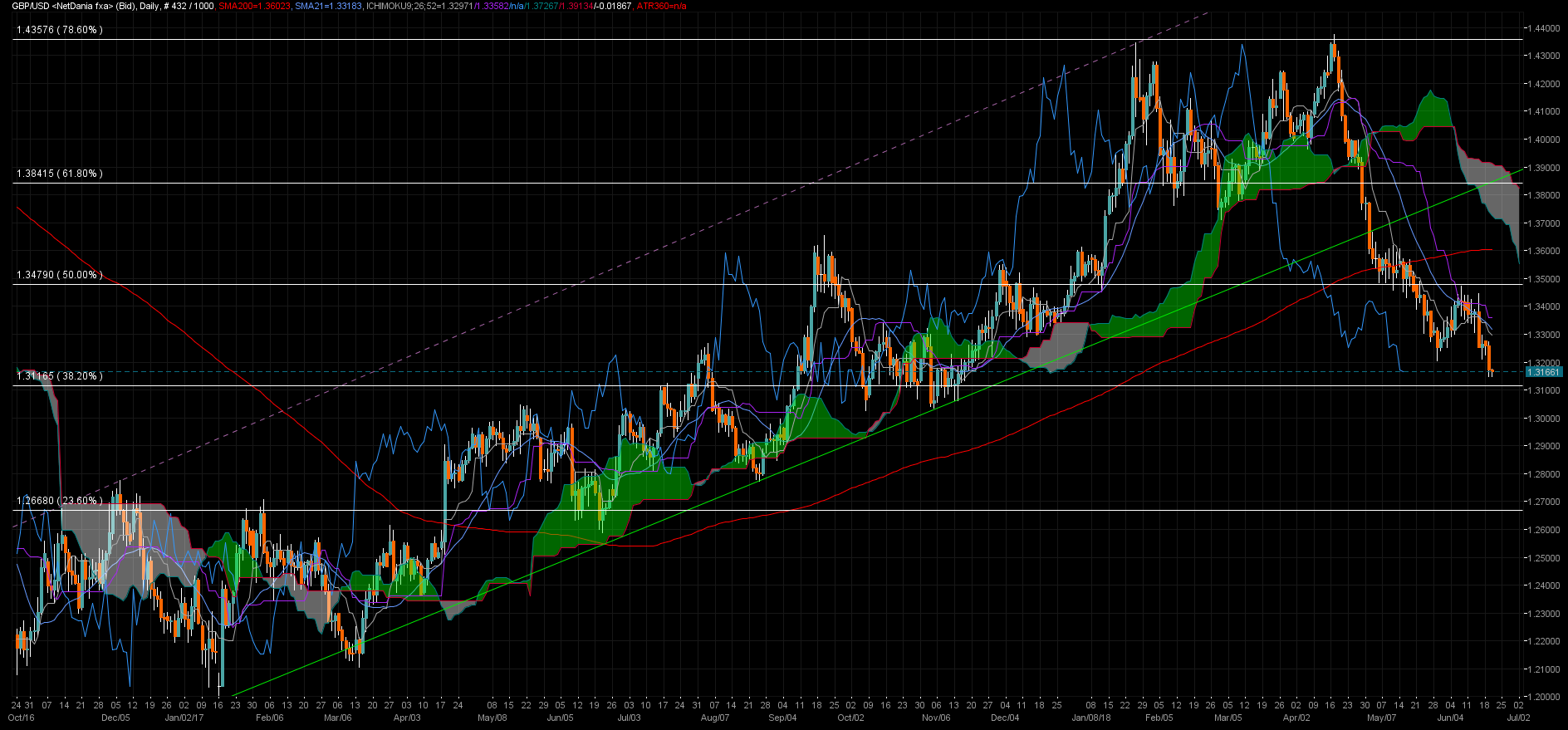

Graf: GBPUSD

(Source: JPM)